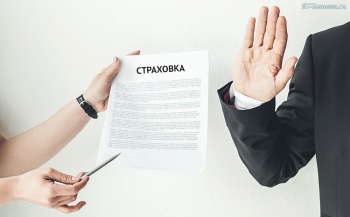

Сегодня практически во всех банковских организациях заключается страховой договор при получении денежных средств на определенные цели, причем, страховой договор заключается даже на незначительные суммы. Конечно, основная цель такого договора – получить наибольшую выгоду с клиента банковской организации, и в большинстве случаев сделать это получается достаточно просто, так как страховой договор используется только в одном случае из 200, и то, даже если страховой договор используется заемщиков, получить с него практически никогда ничего не получается.

...

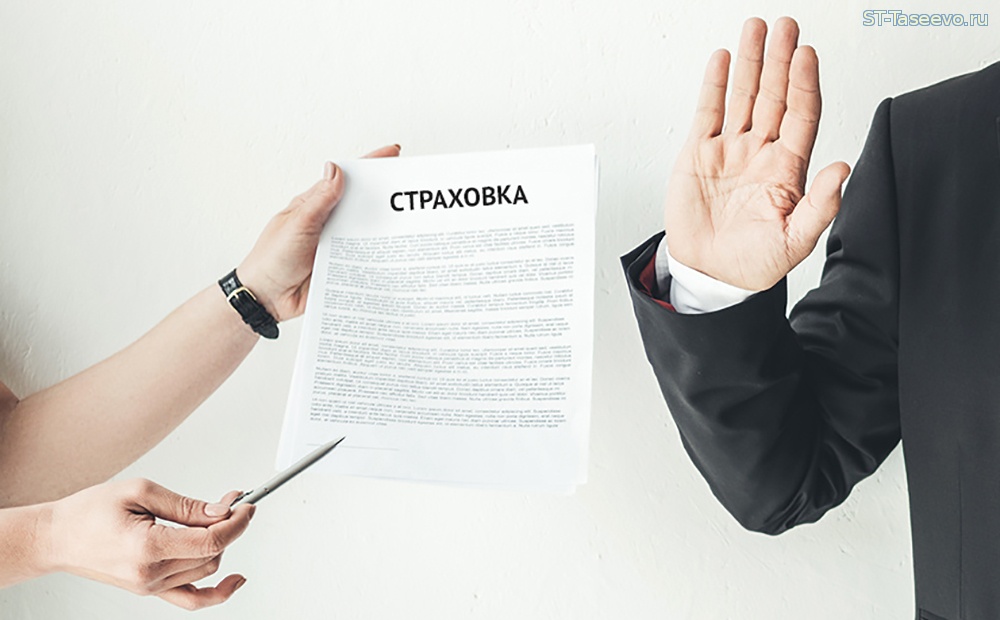

Сегодня практически во всех банковских организациях заключается страховой договор при получении денежных средств на определенные цели, причем, страховой договор заключается даже на незначительные суммы. Конечно, основная цель такого договора – получить наибольшую выгоду с клиента банковской организации, и в большинстве случаев сделать это получается достаточно просто, так как страховой договор используется только в одном случае из 200, и то, даже если страховой договор используется заемщиков, получить с него практически никогда ничего не получается.

...

Как снизить платеж по дорогой ипотеке?

15 Янв 2020 / 22:38 / Просмотров: 467

Требования к клиентуОтносительно требований ничего нового не предвидится: никто не отменял качественную кредитную историю, доход, позволяющий гасить кредит стабильно, возраст заемщика, установленный тем или иным банком, словом, все, что требовалось от гражданина при оформлении первичного ипотечного кредита. Различия между первичным и новым кредитомЕдинственным различием между займами – первичным и тем, что оформляется в рамках рефинансирования, является то, что предыдущий кредит должен соответствовать требованиям банка, принимающего заявку на рефинансирование. Все издержки на рефинансирование ипотеки не отличаются от тех, что имели место при выдаче новых займов. К таким издержкам относятся страхование обеспечения, а также, расходы, сопряженные с его оценкой. Среди отличий можно отметить и особенности регистрации залогового имущества. При рефинансировании за регистрацию собственно договора по ипотеке заемщик оплачивает госпошлину. Кроме того, возможны и траты, сопряженные с услугами предыдущего банка: закрытие кредитных обязательств, перечисление средств со счета и т.д. Что же касается сроков оформления всей необходимой документации, то они зависят в основном от скорости рассмотрения заявок, и относится это к обоим банкам. Заключительные действияПосле положительного решения нового банка клиенту необходимо подать заявление на полное досрочное погашение в тот банк, в котором он изначально оформлял ипотеку. После того, как договор о рефинансировании будет подписан, заемные средства перечисляются на личный счет клиента в предыдущий банк, и кредитные обязательства с него снимаются. Разумеется, клиенту предстоит предъявить новому кредитору справку, подтверждающую факт целевого использования заемных средств по соответствующему назначению – на полное досрочное погашение. Срок погашения ипотечного кредита в рамках рефинансирования исчисляется с фактического момента перечисления средств. Условия дальнейшего обслуживания ипотеки зависят от срока регистрации залога в пользу второго банка. | |

|

| |

| Поделиться статьей >>> |

|

544 544

17 Янв 2020 17 Янв 2020

0 0

696

05 Фев 2019

0

639

22 Янв 2019

0

677

21 Янв 2019

0

587

09 Май 2021

0

531

25 Янв 2021

0

290

10 Сен 2020

0

340

05 Май 2020

0

|

Вы умеете откладывать, копить денежные средства для совершения крупных покупок? Хватает ли вам терпения и сил ждать несколько лет, оказывая себе во многих вещах, чтобы впоследствии приобрести автомобиль или дачу, а может быть, просто сделать ремонт? «Почему бы не получить все желаемое сразу?» - так размышляет большинство людей и приходят к выводу, что необходимо воспользоваться услугой кредитования частных лиц.

Вы умеете откладывать, копить денежные средства для совершения крупных покупок? Хватает ли вам терпения и сил ждать несколько лет, оказывая себе во многих вещах, чтобы впоследствии приобрести автомобиль или дачу, а может быть, просто сделать ремонт? «Почему бы не получить все желаемое сразу?» - так размышляет большинство людей и приходят к выводу, что необходимо воспользоваться услугой кредитования частных лиц.

Учитывая стоимость недвижимости на рынке, становится понятным, что единственным выходом для многих является ипотека. Банковское кредитования на приобретение жилья сегодня востребовано. Многие молодые семьи пытаются получить таким образом заем.

Учитывая стоимость недвижимости на рынке, становится понятным, что единственным выходом для многих является ипотека. Банковское кредитования на приобретение жилья сегодня востребовано. Многие молодые семьи пытаются получить таким образом заем. Нередко бывает так, что финансовые возможности обычного человека не соответствуют его запросам. Экономическая нестабильность в стране, периодические финансовые кризисы – все это отражается на платежеспособности населения. И, как следствие, страдают торговые компании. Потребительское кредитование призвано решить эту проблему. Практически все банки оказывают подобные услуги. Главное, выбрать то финансовое учреждение, сотрудничество с которым принесет только выгоду.

Нередко бывает так, что финансовые возможности обычного человека не соответствуют его запросам. Экономическая нестабильность в стране, периодические финансовые кризисы – все это отражается на платежеспособности населения. И, как следствие, страдают торговые компании. Потребительское кредитование призвано решить эту проблему. Практически все банки оказывают подобные услуги. Главное, выбрать то финансовое учреждение, сотрудничество с которым принесет только выгоду.

|

Дата: 18 Фев 2026 | Закреплено| Разное |

|

| |

|

|

|

|

|

| Всего комментариев: 0 | |