УСН: что нужно знать

Практика показывает, что УСН “Доходы минус расходы” выгоднее тем, у кого уровень расходов составляет 60% и более от уровня доходов. Этот показатель можно примерно рассчитать, даже если деятельность только начинается. Помимо этого, налог может быть уменьшен на суммы страховых взносов в ПФР и ФОМС за нанятых сотрудников ООО или ИП. Индивидуальные предприниматели также могут уменьшить налогооблагаемую базу за счет фиксированных страховых выплат за себя. Взносы включаются в расходы, тем самым уменьшая налоговую базу. Учитывая это, УСН 15% точно будет выгоднее при уровне расходов свыше 70%. Условия применения и порядок перехода на УСН 15% Для перехода на упрощенный режим налогообложения “Доходы минус расходы” владелец бизнеса должен подать заявление в отделение налоговой инспекции, которая осуществляет регистрацию. Сделать это можно как при регистрации бизнеса (в момент подачи документов на регистрацию или в течение месяца после даты подачи документов), так и в течение всего календарного года. Но во втором случае переход будет осуществлен только с 1 января следующего календарного года. Чтобы перейти на УСН, необходимо подготовить и направить в ФНС заявление установленной формы до 31 декабря текущего года. В бланке обязательно отражаются критерии, дающие право применять упрощенную систему налогообложения. К их числу относятся:

Для перехода действующие организации или ИП должны соответствовать всем критериям. Если какое-то из требований не соблюдается, переход невозможен. В случаях, когда бизнес уже применяет УСН “15%”, чтобы не потерять право на его применение, компании также должны соответствовать ряду условий. Например, доходы за 9 месяцев не должны быть выше 112,5 млн. рублей. Остальные условия такие же как и для перехода на упрощенку. Что считается доходами при данном налоговом режиме Для расчета налоговый базы на этом режиме учитываются как доходы, так и расходы компании. Их обязательно нужно отражать в книге учета доходов и расходов (КУДиР). Однако далеко не все доходы и расходы признаются налоговым органом в качестве определяющих налоговую базу. Доходы В соответствие с положениями Налогового кодекса РФ, днем получения дохода считается день его поступления на расчетный счет в банке либо в кассу. Доходами при данном налоговом режиме могут считаться поступления денежных средств:

Не получится отнести к доходам:

При этом режиме налогообложения учитываются доходы кассовым методом, а датой признания доходов считается дата поступления денежных средств в кассу или на р/с, а также даты получения имущества. При этом важно учитывать, что в сумму доходов включается также и суммы авансовых платежей или предоплат, полученных в счет будущих поставок товаров и оказания услуг. Расходы При определении налоговой базы также не получится учесть все расходы, понесенные компанией. Перечень этих расходов строго закреплен в Налоговом кодексе. А сами расходы должны быть:

Список расходов, доступных для включения в базу, определен п.1 ст.346.16 НК РФ. Этот список является исчерпывающим. Если вашего расхода в нем нет, значит его нельзя указать в базе. Также стоит иметь в виду, что расходы учитываются в определении базы только после их фактической оплаты. Помимо перечисленных выше критериев, есть определенные виды расходов, которые не могут быть учтены при определении налогооблагаемой базы. К ним, в частности, относятся расходы:

Расходы должны быть экономически обоснованными. Это означает, что затраты обязательно имеют определенную деловую цель и направлены на получение прибыли. При этом в соответствие с правовой позицией КС РФ, выраженной в Определении № 320-О-П от 04.06.07, важна именно направленность на получение прибыли от предпринимательской деятельности (даже если этот результат не был достигнут). Кроме того, каждый расход необходимо подтвердить документально. Для этого понадобится минимум два документа. Один из них должен доказать проведение хозяйственной операции. Это могут быть товарные накладные, акты приемки-передачи. Второй документ должен подтвердить оплату расходов. При безналичном расчете это может быть платежное поручение, выписка по счету или квитанция. При оплате наличными - кассовый чек. Все документы, подтверждающие расходы на УСН, а также по оплате единого налога, должны храниться предпринимателями в течение четырех лет. Все расходы на упрощенке учитываются исключительно после их фактической налоговой оплаты. Их сумма отражается в КУДиР тем днем, когда деньги были перечислены с р/с или выданы из кассы. Если оплата производится векселем, то датой признания расхода для УСН будет день погашения собственного векселя или день передачи векселя по индоссаменту. Порядок исчисления и сроки уплаты Расчет единого налога на УСН “Доходы минус расходы” больше походит на расчет налога на прибыль. Основное внимание при расчете налога следует уделить именно расчету и документальному подтверждению расходов, заявленных в декларации. Если налоговая не примет рассчитанную налоговую базу, то доначислит налог, а также рассчитает пени и наложит штраф. В соответствие со ст. 122 НК РФ сумма штрафа составляет 20% от неуплаченной суммы налога. Для признания расходов на УСН должно быть выполнено несколько условий:

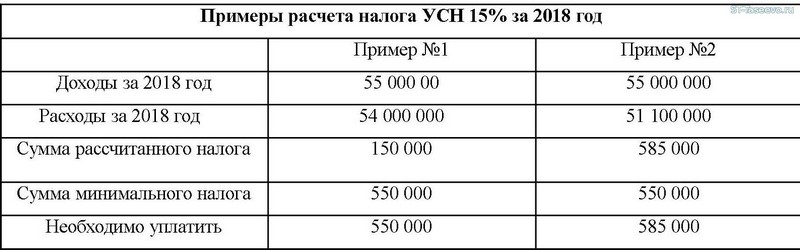

Поскольку это единый налог в рамках упрощенной системы налогообложения, окончательная уплата налога производится один раз в год, а авансовые платежи поквартально. Базой для его определения является сумма доходов, уменьшенная на размер расходов, которые понесла компания. Перечисление авансовых платежей осуществляется поквартально. Датами уплаты являются:

При этом, при формировании налоговой базы в авансовых платежах расходы не учитываются. На них можно уменьшить только размер единого налога по итогам года, из которого вычитается сумма ранее уплаченных авансовых платежей. Получившуюся разницу необходимо доплатить. Организации обязаны это сделать до 31 марта года, следующего за отчетным. Индивидуальные предприниматели - до 30 апреля. Налог перечисляется в ФНС по месту постоянной регистрации предпринимателя и юридическому адресу организации. Оплата совершается по следующим КБК: налог, авансовые платежи, минимальный налог - 182 1 05 01021 01 1000 110; пени - 182 1 05 01021 01 2100 110; штрафы - 182 1 05 01021 01 3000 110. При расчете необходимо также рассчитать минимальный налог, чтобы определить — какой именно платеж в конечном итоге придется перечислять. Минимальный налог на УСН (1%) Минимальный налог уплачивается налогоплательщиком, если полученная им прибыль за год была незначительной, или вовсе предприятие отработало в убыток. Даже в последнем случае оплатить налог придется. Ставка минимального налога равна 1%. Рассчитывается он от всех полученных за налоговый период доходов только по окончании налогового периода (календарного года). Чтобы определить, какой налог оплачивать - по стандартному расчету или по расчету суммы минимального налога - предпринимателю необходимо рассчитать налог обоими способами. В бюджет уплачивается та сумма, что получилась больше. Расчет налога (пример) Приведем следующие примеры расчета налога на объекте “Доходы минус расходы”. Налог рассчитывается по формуле: (Сумма доходов - Сумма расходов) * 15% Минимальный налог по формуле: Сумма дохода * 1% Теперь рассмотрим примеры, в которых предприниматели завершили год со следующими показателями (расчеты приводятся в рублях):

Поскольку уплате подлежит большая сумма, то предпринимателю из первого примера необходимо уплатить минимальный налог, а бизнесмену из второго примера - налог, рассчитанный стандартным методом для этого налогового режима. Отчетность УСН Упрощенная система налогообложения предусматривает замену нескольких видов налогов (НДС, налог на прибыль, налог на имущество - для ООО; НДС, НДФЛ и налог на имущество - для ИП) единым налогом и сдачей единой декларации по УСН. Но помимо основного документа от ООО и ИП может потребоваться сдача других отчетов. К их числу относятся:

Есть несколько способов подать годовую налоговую декларацию по УСН в налоговый орган: личное посещение отделения, по доверенности в отделении ФНС, через официальный сайт ведомства, заказным почтовым отправлением или через клиент-банк предпринимателя. Утрата права применять УСН УСН 15% может быть очень выгоден предпринимателю или организации, однако право на его применение можно потерять, если не соответствовать одному из следующих критериев:

Эти условия обязаны быть соблюдены для применения упрощенной системы налогообложения. Если происходит нарушение хотя бы одного из условий, субъект бизнеса обязан самостоятельно вести учет на общем налоговом режиме. Кроме того, предприниматель обязан самостоятельно вести контроль за изменением этих условий. Что делать, если утеряно право применять УСН 15% Порядок действий также четко регламентирован и состоит из нескольких шагов: Налогоплательщик обязан передать в отделение своей налоговой инспекции уведомление об утрате права на УСН. Это нужно сделать не позднее 15 числа месяца, следующего за тем, в котором было потеряно право применять упрощенку. Направить в ФНС декларацию по УСН. Документ подается не позднее 25 числа месяца, следующего за кварталом, в котором было утеряно право применять спецрежим. Самостоятельно рассчитать и уплатить все налоги, которые предприниматель обязан был бы платить, находясь на общей системе налогообложения. Сделать это необходимо за все месяцы текущего года, в котором применялся УСН. Срок, такой же как и в предыдущем шаге - 25-го число месяца, следующего за кварталом потери права. Штраф за несвоевременную уплату налога и сдачу отчетности Налоговым кодексом РФ предусмотрены штраф за несвоевременную подачу налоговой декларации в размере 5% от суммы налога, заявленной в декларации, за каждый полный или неполный месяц просрочки. Минимальный размер штрафа при этом составляет 1000 рублей. Чаще всего его накладывают при несвоевременной сдаче нулевого отчета. Максимальный размер штрафа ограничен размером в 30% от заявленной суммы налога. Как правило, штраф такого размера начисляют при опоздании с отправкой декларации более чем на полгода. Помимо штрафа ФНС может заблокировать расчетный счет предпринимателя или компании. К этой мере прибегают, если декларация не была сдана спустя 10 дней после установленного срока сдачи. Также предприниматель или организация могут быть оштрафованы за просрочку уплаты налога (за опоздание с перечислением авансовых платежей штраф не накладывается). Размер штрафа составляет 20% от неперечисленной в бюджет суммы. Но такая мера допустима только в том случае, если налоговики докажут, что неуплата была допущена умышленно. Если налоговая декларация была подана верно и в срок, но платеж не был перечислен, то ФНС может начислить только пени. За первые 30 дней просрочки ее размер равен 1/300 ставки рефинансирования. Начиная с 31 дня просрочки — ставка равна 1/150. | |

|

| |

Упрощенная система налогообложения “Доходы минус расходы” - это специальный налоговый режим с налоговой ставкой 15%. Это одна из двух разновидностей упрощенной системы налогообложения. Главное отличие заключается в определении налоговой базы для расчета налога. Если в случае с УСН “Доходы” налог рассчитывается исключительно с дохода компании, то при данном налоговом режиме налогооблагаемую базу составляет разница между доходами и расходами. В учете налога есть свои нюансы и тонкости, о которых рассказывается в этой статье.

Упрощенная система налогообложения “Доходы минус расходы” - это специальный налоговый режим с налоговой ставкой 15%. Это одна из двух разновидностей упрощенной системы налогообложения. Главное отличие заключается в определении налоговой базы для расчета налога. Если в случае с УСН “Доходы” налог рассчитывается исключительно с дохода компании, то при данном налоговом режиме налогооблагаемую базу составляет разница между доходами и расходами. В учете налога есть свои нюансы и тонкости, о которых рассказывается в этой статье.

| Поделиться новостью >>> |

|

|

Дата: 18 Фев 2026 | Закреплено| Разное |

|

| |

|

|

|

|

|

|

| Всего комментариев: 0 | |