Уведомление о выборе специального режима налогообложения необходимо подать до 31 декабря 2020 года

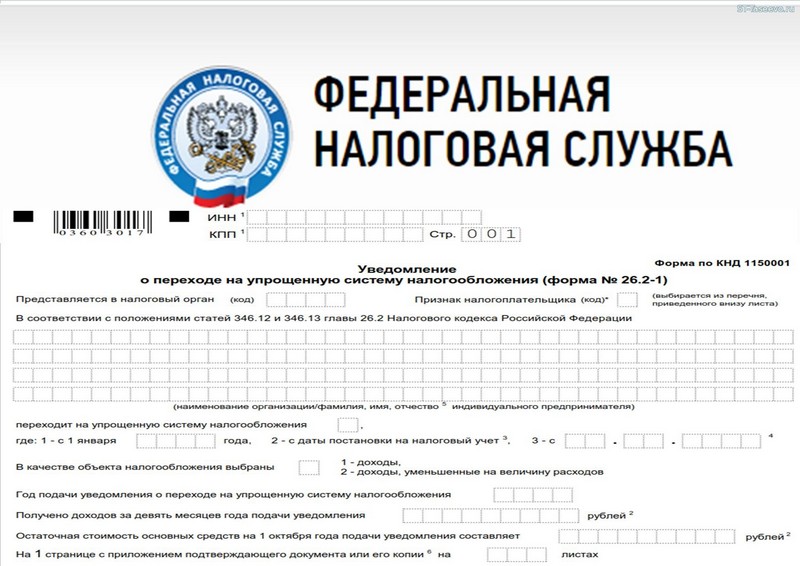

С отменой ЕНВД организации и индивидуальные предприниматели вправе перейти на упрощенную систему налогообложения, а индивидуальные предприниматели могут выбрать патентную систему налогообложения или уплату налога на профессиональный доход. Упрощенная система налогообложения (УСН) – самый распространенный из специальных налоговых режимов. В рамках УСН можно выбрать объект налогообложения «доходы» или «доходы, уменьшенные на величину произведенных расходов». В соответствии с законом Красноярского края от 19 ноября 2020 года №10-4347 «Об установлении на территории Красноярского края налоговых ставок при применении упрощенной системы налогообложения для отдельных категорий налогоплательщиков», установлена процентная ставка для объекта налогообложения «доходы» 4 процента в налоговом периоде 2021 года, 5 процентов в налоговом периоде 2022 года, если объектом налогообложения являются «доходы, уменьшенные на величину расходов» 10 процентов в налоговом периоде 2021 года, 12,5 процента в налоговом периоде 2022 года.Эти ставки вправе применять организации и индивидуальные предприниматели, которые в 2020 году применяли исключительно систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и других доходов не получали. Основные ограничения по количеству работников и по годовому доходу: с 1 января 2021 года не более 130 человек и не более 200 млн. рублей. Для перехода на УСН необходимо подать Уведомление по форме №26.2-1 не позднее 31 декабря 2020 года. Патентная система налогообложения (ПСН). Перечень видов предпринимательской деятельности, подлежащих налогообложению в рамках ПСН расширился в соответствии Законом Красноярского края от 19.11.2020 N 10-4343 "О внесении изменений в Закон края "О патентной системе налогообложения в Красноярском крае", так же есть ограничения по количеству работников не больше 15 человек и по сумме дохода не более 60 млн. рублей за год. Для перехода на ПСН с 1 января 2021 года необходимо подать заявление на получение патента по форме №26,5-1 не позднее, чем за 10 дней до начала применения ПСН, не позднее 17 декабря 2020 года. Налог на профессиональный доход - это новый специальный налоговый режим для самозанятых граждан, который можно применять с 2019 года, данный налоговый режим имеет ряд ограничений в соответствии с Федеральным законом от 27.11.2018 N 422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход". Индивидуальные предприниматели самостоятельно осуществляют регистрацию через бесплатное мобильное приложение «Мой налог». В случае непредставления в налоговый орган уведомления на выбранные специальные режимы налогообложения в указанные сроки, по умолчанию с 01.01.2021года налогоплательщик будет переведен на общий режим налогообложения. Более подробная информация о существующих режимах налогообложения размещена на сайте ФНС России https://www.nalog.ru/rn24 информационный сервис "Выбор подходящего режима налогообложения", с его помощью можно в интерактивном режиме подобрать оптимальную систему налогообложения. | |

|

| |

Межрайонная ИФНС России №8 по Красноярскому краю информирует.

Межрайонная ИФНС России №8 по Красноярскому краю информирует.| Поделиться новостью >>> |

|

|

Дата: 18 Фев 2026 | Закреплено| Разное |

|

| |

|

|

|

|

|

|

| Всего комментариев: 0 | |